Sehr erfreuliches Jahresergebnis 2023

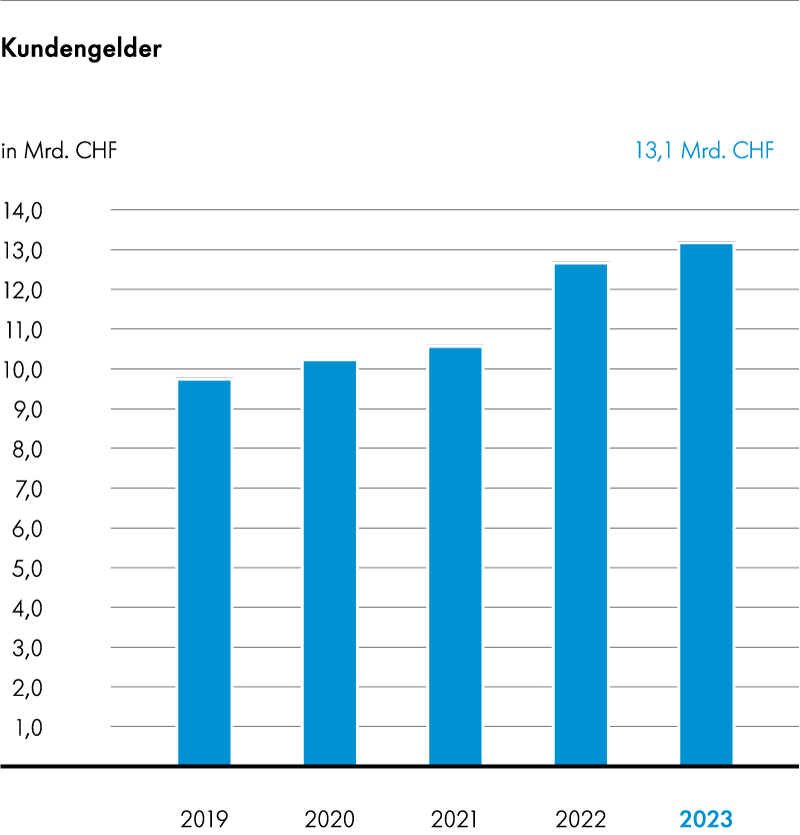

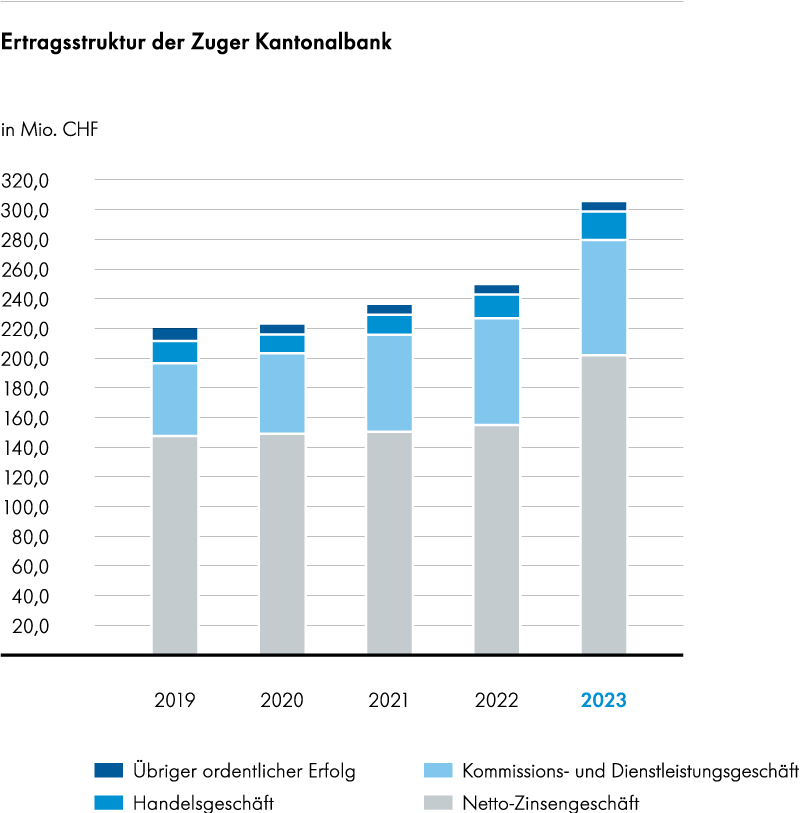

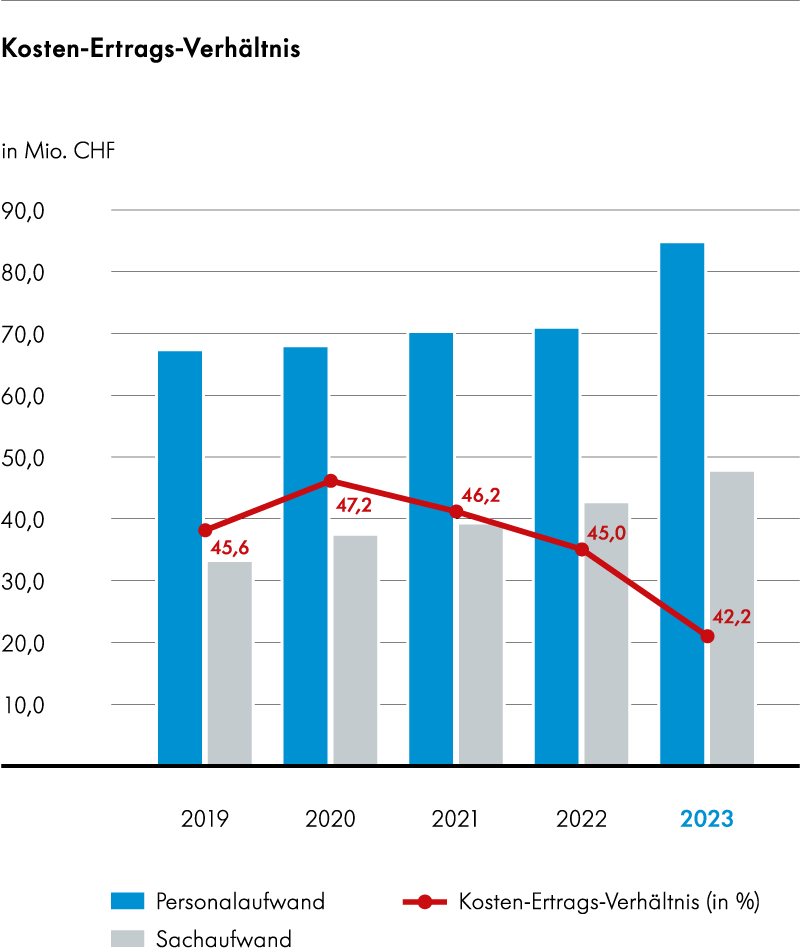

Die Zuger Kantonalbank erzielt 2023 ein sehr erfreuliches Ergebnis. Der konsolidierte Gewinn beträgt 124,8 Mio. und steigt damit um 28,4 Prozent. Wesentlicher Treiber ist die ausgesprochen positive Entwicklung im Zinsengeschäft. Obwohl der Geschäftsaufwand aufgrund von Investitionen in strategische Projekte steigt, sinkt das Kosten-Ertrags-Verhältnis auf ausgezeichnete 42,2 Prozent.