Die Schweiz sagt Ja zur Individualbesteuerung – was nun?

, 3 Minuten

Die Individualbesteuerung in der Schweiz ist beschlossen und bringt für viele Personen Änderungen mit sich. Was sich konkret verändert und inwiefern Sie davon betroffen sind, erklärt Christian Keller, Leiter Wealth Services bei der Zuger Kantonalbank.

Bild: © Adobe Stock, A. Frank/peopleimages.com

Ab spätestens 2032 gilt folgende Ausgangslage:

- Die gemeinsame Veranlagung für Verheiratete fällt weg. Jede Person wird einzeln besteuert.

- Die Kantone müssen ihre Steuergesetze anpassen.

- Die Kinderabzüge auf Bundesebene werden auf CHF 12’000 pro Kind erhöht.

Muss ich aufgrund der Annahme der Reform aktiv werden?

Nein, durch die Annahme der Reform müssen Sie nicht direkt aktiv werden. Die Individualbesteuerung tritt spätestens im Jahr 2032 in Kraft, was bedeutet, dass sich bis zu deren Einführung für Sie nichts ändert. Wichtig wird sein, wie die Kantone die Individualbesteuerung umsetzen werden. Unsere Abteilung Steuerservice hilft Ihnen gerne dabei, die Steuererklärung für Sie auszufüllen und herauszufinden, wie Sie Steuern sparen können.

Was passiert mit den gemeinsamen Vermögenswerten von Ehepaaren?

Die gemeinsamen Vermögenswerte von Ehepaaren werden nach den Eigentumsverhältnissen aufgeteilt. Konkret bedeutet das: Gemeinsame Konten und Wertschriften müssen dann aufgeteilt werden, während Liegenschaften derjenigen Person zugewiesen werden, die im Grundbuch eingetragen ist. Sollten beide zur Hälfte im Grundbuch eingetragen sein, wird hier grundsätzlich hälftig aufgeteilt.

Welche Auswirkung hat die Individualbesteuerung auf den Kinderabzug?

Der Kinderabzug auf Bundesebene erhöht sich auf CHF 12’000 pro Kind. Wenn beide Eltern das Sorgerecht haben oder zusammenleben, wird der Abzug je zur Hälfte aufgeteilt und angerechnet.

Wie wirkt sich die Individualbesteuerung konkret auf meine Steuersituation aus?

Diese Frage kann nicht pauschal beantwortet werden. Besonders relevant ist, wie das Nettoeinkommen innerhalb der Familie verteilt ist und ob Kinder im Spiel sind. Für eine bessere Einordnung hier einige realistische Szenarien:

Unverheiratete Personen:

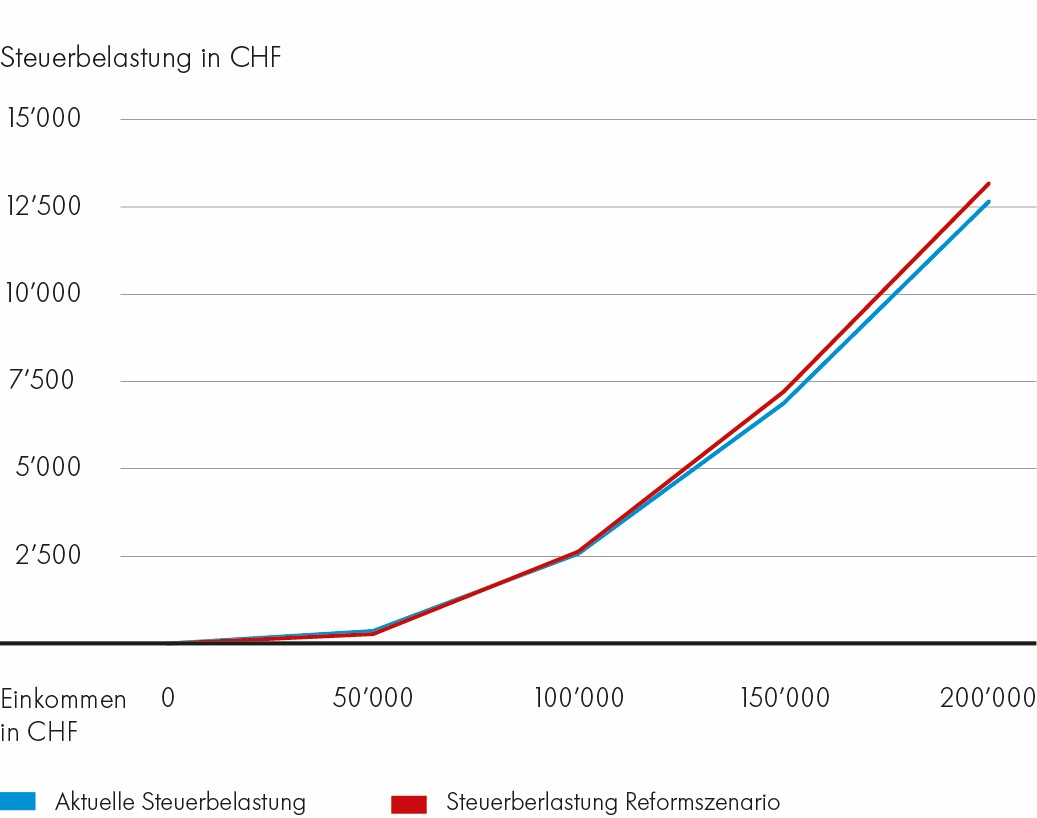

Szenario 1 – unverheiratete Personen ohne Kinder

Je höher das Nettoeinkommen, desto höher fällt die zusätzliche Steuerbelastung aus. Im Grundsatz bedeutet dies: Bei einem steuerbaren Nettoeinkommen, bis CHF 100’000 bleibt die Steuerbelastung unverändert oder fällt leicht tiefer aus. Bei Nettoeinkommen über CHF 100’000 wird die Steuerbelastung höher.

Quelle Zahlen und Grafik: Eidgenössische Steuerverwaltung ESTV «Auswirkungen Individualbesteuerung»

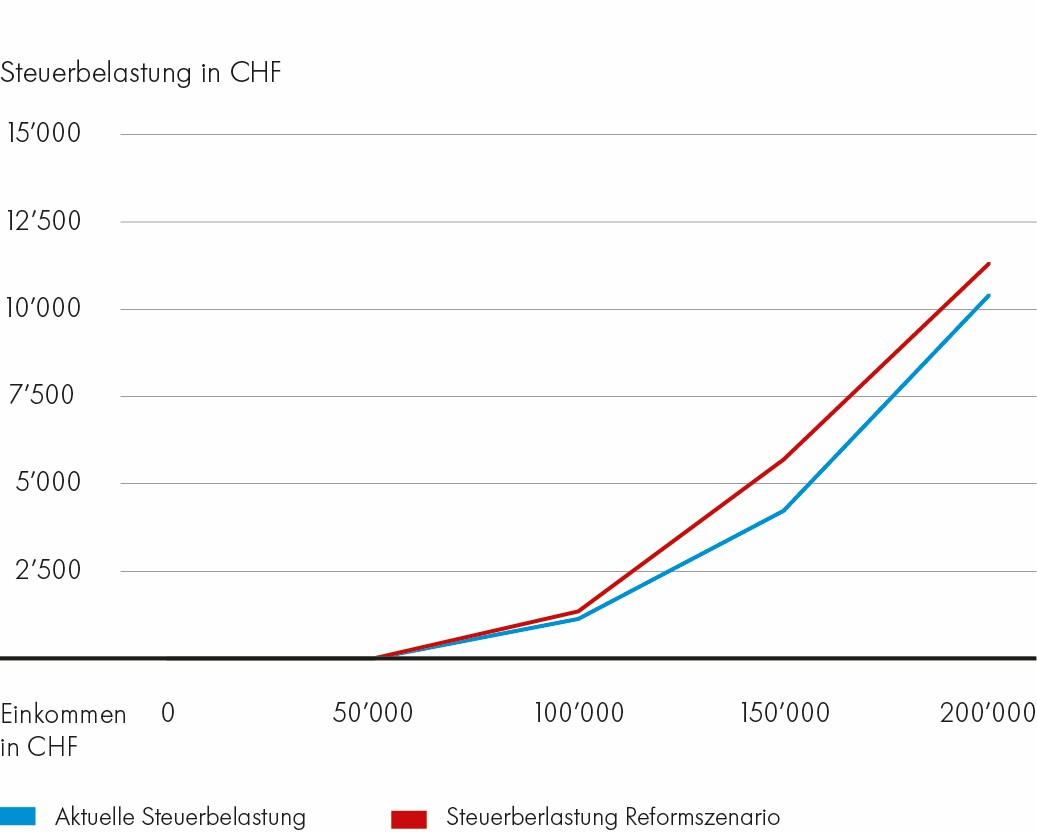

Szenario 2 – unverheiratete Personen mit 1 Kind

Ab einem steuerbaren Nettoeinkommen von CHF 65’000 steigt die Steuerbelastung.

Quelle Zahlen und Grafik: Eidgenössische Steuerverwaltung ESTV «Auswirkungen Individualbesteuerung»

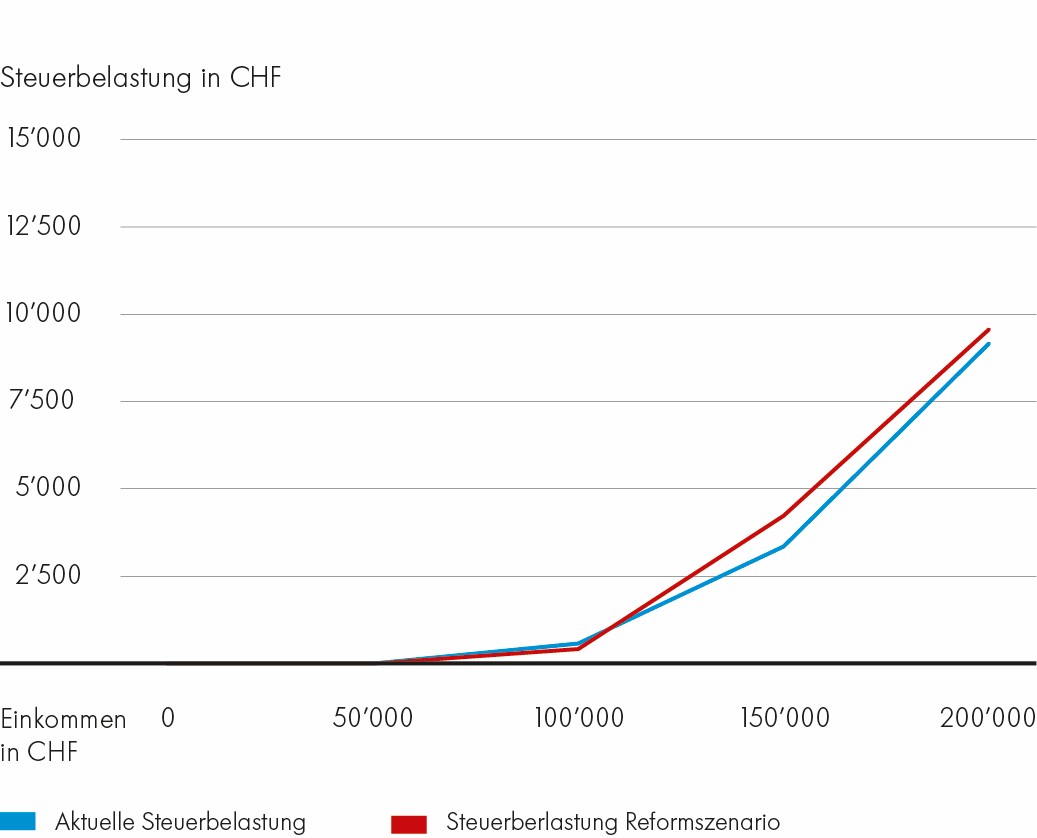

Szenario 3 – unverheiratete Personen mit 2 Kindern

Ab einem steuerbaren Nettoeinkommen zwischen CHF 85’000 und CHF 110’000 sinkt die Steuerbelastung, wobei sie ab CHF 115’000 wieder steigt.

Quelle Zahlen und Grafik: Eidgenössische Steuerverwaltung ESTV «Auswirkungen Individualbesteuerung»

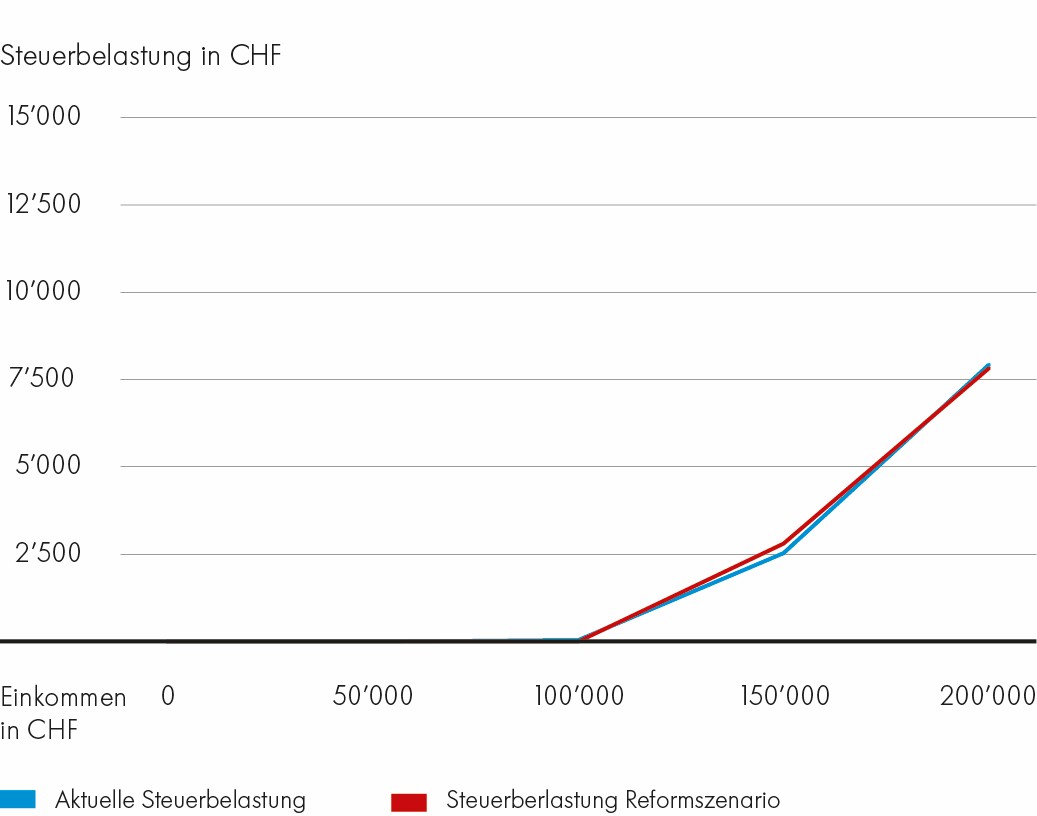

Szenario 4 – unverheiratete Personen mit 3 Kindern

Ab einem steuerbaren Nettoeinkommen zwischen CHF 100’000 und CHF 130’000 sinkt die Steuerbelastung, ab CHF 135’000 steigt sie wieder bis CHF 195’000, worauf sie danach wieder leicht sinkt.

Quelle Zahlen und Grafik: Eidgenössische Steuerverwaltung ESTV «Auswirkungen Individualbesteuerung»

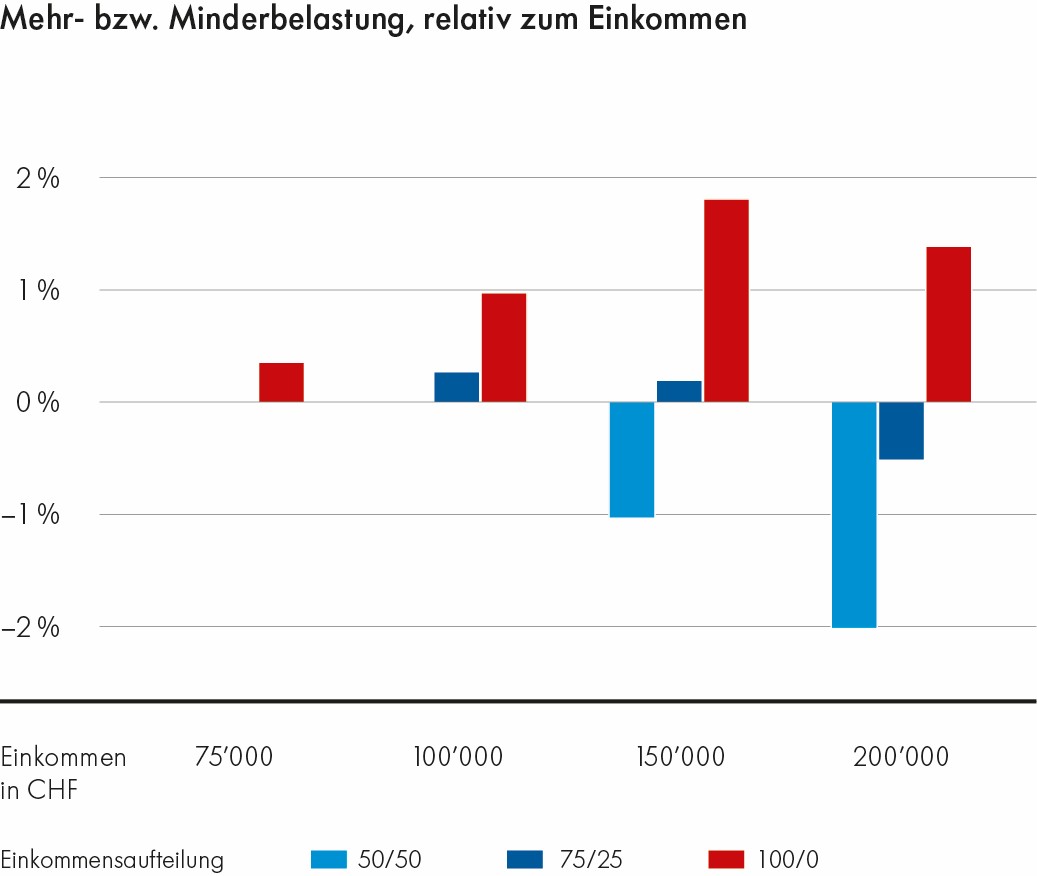

Verheiratete Personen oder Personen in einer eingetragenen Partnerschaft

Bei Verheirateten hängt die Steuerbelastung stark von der Verteilung des Nettoeinkommens und der Anzahl Kinder ab. Ehepaare mit hohem, gleichmässig verteiltem Nettoeinkommen mit mehreren Kindern profitieren eher von Steuervorteilen, während Paare mit nur einem Nettoeinkommen oder niedrigem Zweiteinkommen tendenziell mehr Steuern zahlen.

Szenario 5 – Verheiratet ohne Kinder

Quelle Zahlen und Grafik: Eidgenössische Steuerverwaltung ESTV «Auswirkungen Individualbesteuerung»

Szenario 6 – Verheiratet mit 1 Kind

Quelle Zahlen und Grafik: Eidgenössische Steuerverwaltung ESTV «Auswirkungen Individualbesteuerung»

Szenario 7 – Verheiratet mit 2 Kindern

Quelle Zahlen und Grafik: Eidgenössische Steuerverwaltung ESTV «Auswirkungen Individualbesteuerung»

Szenario 8 – Verheiratet mit 3 Kindern

Quelle Zahlen und Grafik: Eidgenössische Steuerverwaltung ESTV «Auswirkungen Individualbesteuerung»

«Das Thema Individualbesteuerung ist nicht schwarz-weiss. Je nach Situation sind die Auswirkungen anders. Sie fragen sich, ob Sie handeln müssen, und wie Sie auch mit der neuen Individualbesteuerung optimal Steuern sparen können? Kontaktieren Sie uns, unser Team Steuerservice hilft Ihnen gerne weiter.»

Christian Keller, Leiter Wealth Services bei der Zuger Kantonalbank

Sara Gonçalves

Sara Gonçalves war bis Juli 2026 als Hochschulpraktikantin bei der Zuger Kantonalbank tätig und unterstützte das Team Marketing und Kommunikation. Zu ihrem Aufgabengebiet gehörten unter anderem die Organisation von Events, die Mitwirkung im Bereich Social Media sowie das Verfassen von Blogbeiträgen. In ihrer Freizeit ist Sara gerne draussen in der Natur oder unternimmt etwas mit Freunden und der Familie. Auch das Reisen zählt zu ihren Leidenschaften. Sie durfte bereits viele beeindruckende Orte auf der Welt entdecken, die sie immer wieder in Staunen versetzen.

Weitere Beiträge von Sara Gonçalves