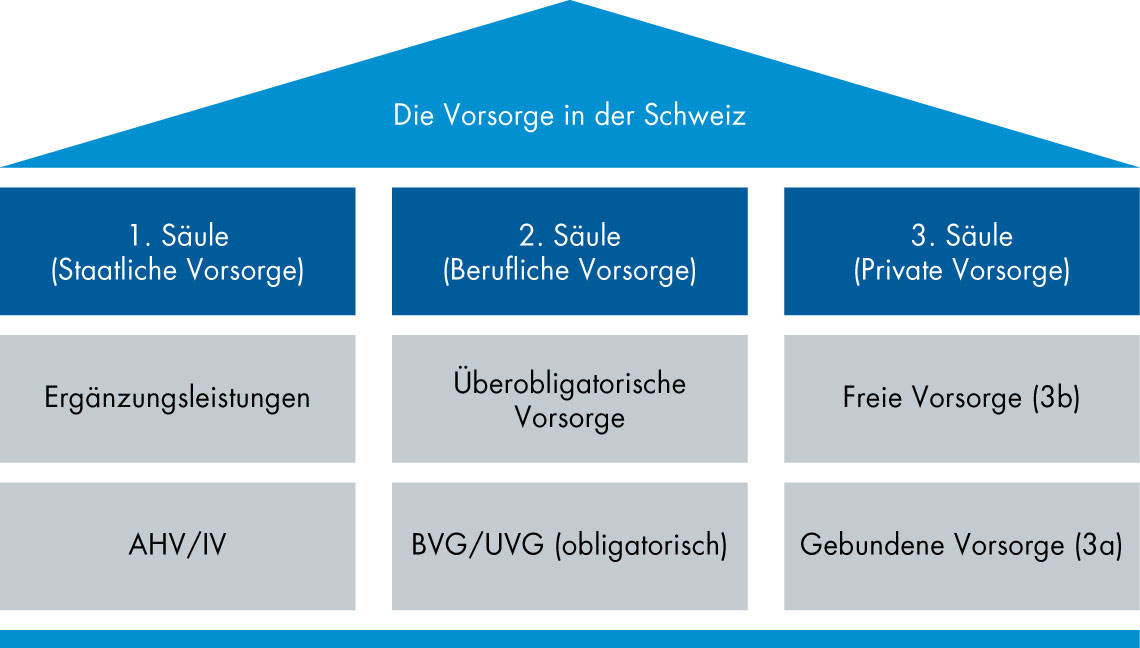

Das Schweizer Vorsorgesystem

Das schweizerische Vorsorgesystem steht auf drei Pfeilern. Man spricht deshalb auch vom Drei-Säulen-System. Es sichert die Risiken Alter, Tod und Invalidität ab.

1. Säule - Staatliche Vorsorge

Das Ziel der ersten Säule ist es, im Alter, in einem Todesfall bzw. bei einer Invalidität (nach Unfall oder Krankheit) eine existenzsichernde Rente auszuzahlen.

- Im Alter wird eine Altersrente ausbezahlt.

- Im Todesfall einer Person wird die Rente an die Witwe / den Witwer und die Kinder ausbezahlt.

- Bei Invalidität wird eine Invalidenrente ausbezahlt, wenn eine Berufseingliederung nicht mehr möglich ist.

In der AHV sind grundsätzlich alle Personen versichert, die in der Schweiz wohnen oder arbeiten. Sie sind ab dem 1. Januar nach vollendetem 17. Altersjahr beitragspflichtig. Die Beitragspflicht besteht bis zum ordentlichen AHV-Rentenalter.

Die AHV- und IV-Rente decken den absoluten Grundbedarf.

2. Säule - Berufliche Vorsorge

Wie bei der 1. Säule ist man auch in der beruflichen Vorsorge gegen die finanziellen Risiken einer Invalididät oder eines Todesfalls teilweise versichert. Darüber hinaus spart jede versicherte Person ihr individuelles Altersguthaben an.

Aus dem angesparten Kapital wird dann bei der Pensionierung die Altersleistung bezahlt. Meistens handelt es sich um eine Rente, die aus dem Altersguthaben finanziert wird. Je nach Vorsorgereglement kann auch das ganze Altersguthaben in Kapitalform bezogen werden.

Obligatorisch versichert sind nur AHV-pflichtige Arbeitnehmende. Wer als selbstständigerwerbende Person berufstätig ist, kann sich freiwillig einer Pensionskasse anschliessen. Die Finanzierung geschieht über Lohnbeiträge während der ganzen Berufstätigkeit. Die Beiträge zur obligatorischen beruflichen Vorsorge teilen sich der Arbeitgeber und die Arbeitnehmenden hälftig auf.

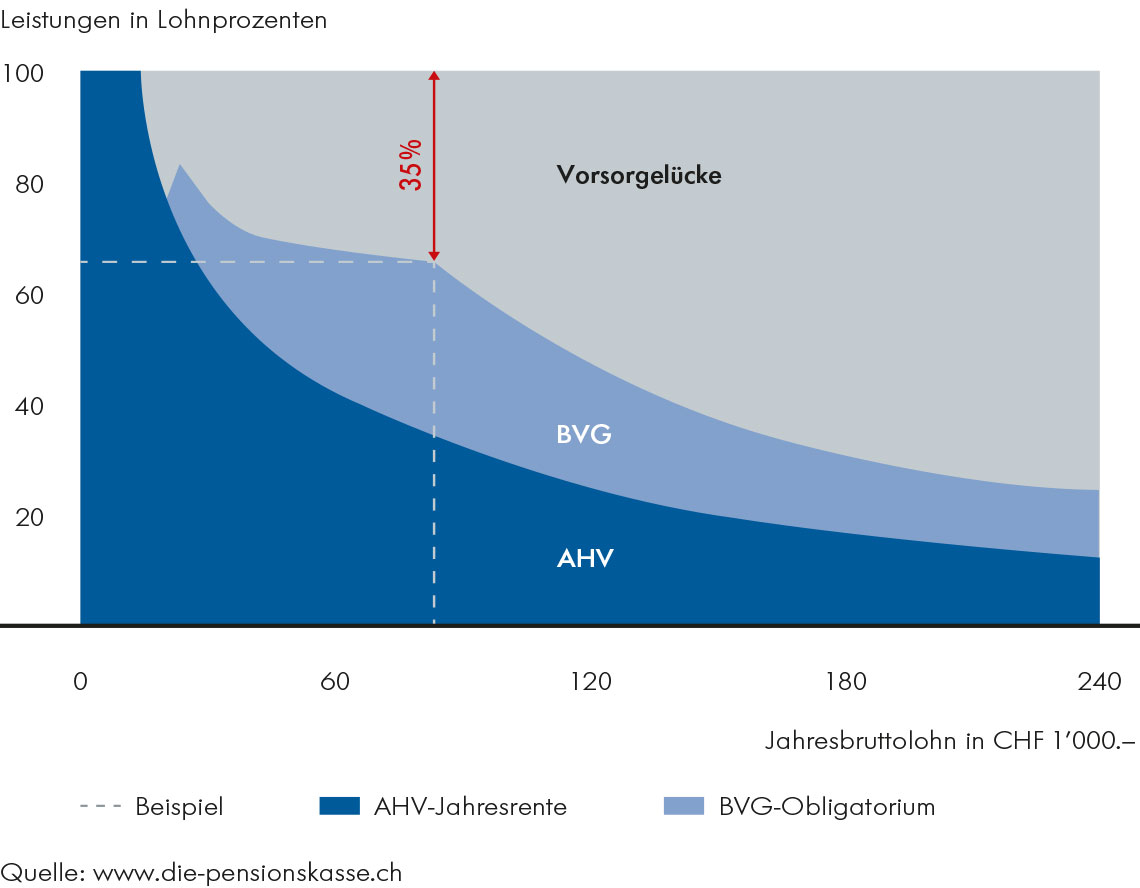

Mit der AHV-/IV-Rente (1. Säule) und den Leistungen der Pensionskasse (2. Säule) sollten gemäss Regulator die Versicherten bei Erwerbsunfähigkeit, bei Invalidität und nach der Pensionierung ihren gewohnten Lebensstandard weiterführen können. Dies ist jedoch nur bis zu einem bestimmten Jahreslohn möglich. Man spricht hier von der Vorsorgelücke.

3. Säule - Private Vorsorge

Die Selbstvorsorge oder die private Vorsorge ist der dritte Pfeiler des schweizerischen Vorsorgesystems. Sie gliedert sich in die steuerprivilegierte gebundene Vorsorge (Säule 3a) und die freie Vorsorge (Säule 3b). Die Selbstvorsorge ist darum so wichtig, weil die Leistungen aus der ersten und zweiten Säule oft nicht ausreichen.

Um die 3. Säule müssen sie sich selbst kümmern. Stellen Sie sicher, dass sie im Schadenfall (Invalidität, Todesfall) und nach der Pensionierung keine Vorsorgelücken haben. Mit einem Vorsorgecheck der Zuger Kantonalbank erkennen Sie vorhandene Lücken. Geeignete Instrumente zum Aufbau einer Vermögensreserve für die Pensionierung sind beispielsweise das Sparen-3-Konto (Säule 3a) mit steuerlich abzugsfähigen Spareinlagen und der Fondssparplan (Säule 3b).